Ce que tu vas y trouver

8 alternatives à Stripe pour vendre en ligne en 2026

12 plateformes testées six semaines pour coachs et créateurs dont le compte Stripe se gèle. Huit ont tenu. Voici ce qui fonctionne vraiment.

Fondateur & éditeur

Stripe est la solution par défaut pour la plupart des activités en ligne. Jusqu'à ce qu'elle ne le soit plus. Si vous vendez du coaching, des formations en ligne, des info-produits, un accès Discord payant, des groupes de signaux ou tout ce que Stripe classe en "risque élevé", vous avez sans doute déjà rencontré sa politique de gel de compte : un pic de volume soudain, un taux de litige supérieur à 0,75 % ou simplement le mauvais secteur d'activité peut bloquer 5 à 25 % de votre chiffre pendant 90 à 180 jours. Nous avons passé six semaines à évaluer 12 plateformes positionnées comme alternatives à Stripe, avec une grille de lecture précise : lesquelles acceptent réellement les vendeurs de produits numériques et les infopreneurs sans blocage arbitraire ? Huit ont survécu à nos critères. Voici la version courte.

Sélection rapide en un coup d'œil

Si vous n'avez que 30 secondes :

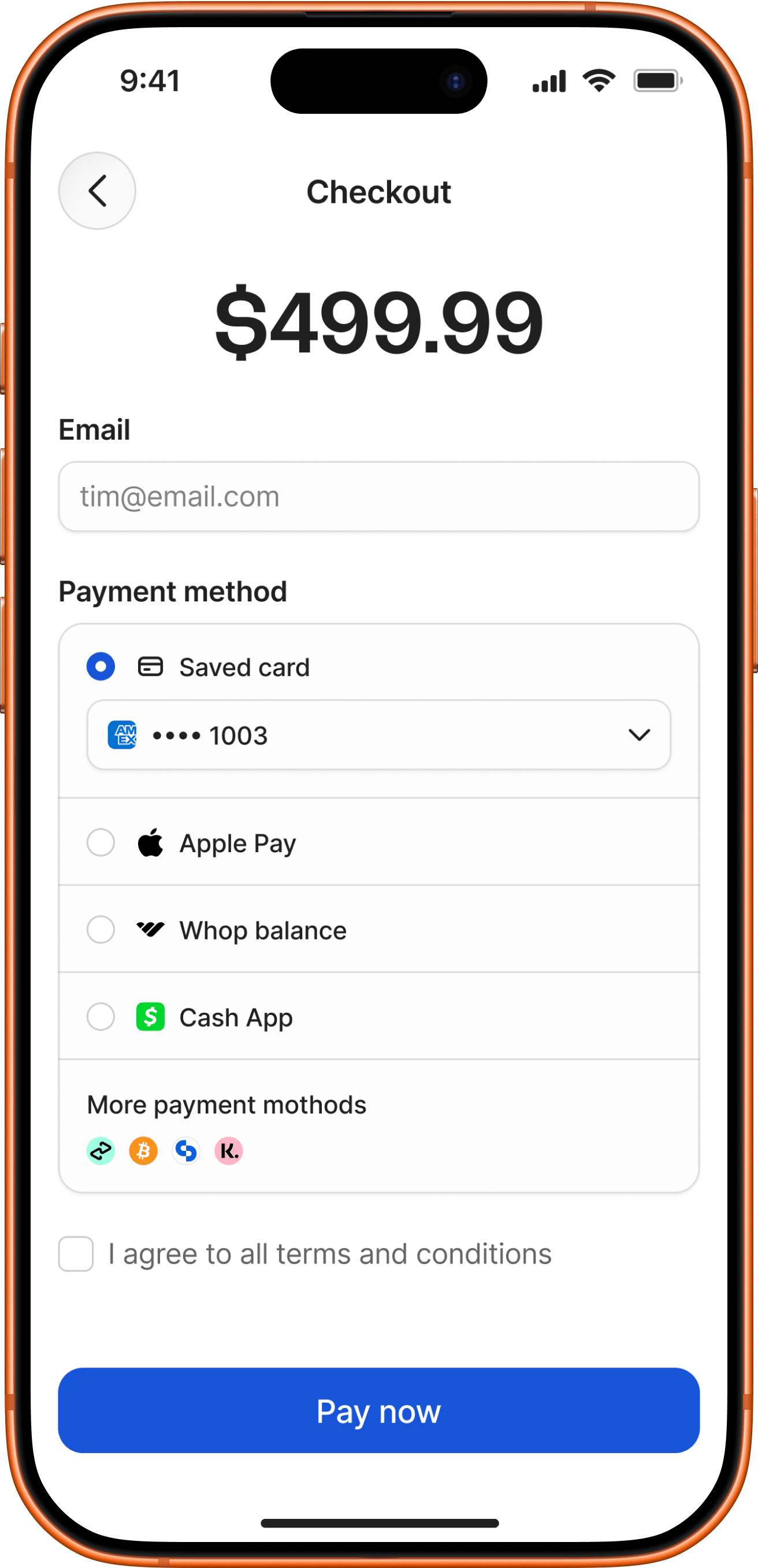

Whop

La plateforme tout-en-un qui gère vos paiements pour que vous restiez focus sur votre business. Lancement en quelques minutes, 2,7 % + 0,30 $ par transaction, sans abonnement.

- Frais

- 2,7 % + 0,30 $ (~3 % tout compris, sans frais de plateforme)

- Idéal pour

- Communautés, coaching, abonnements

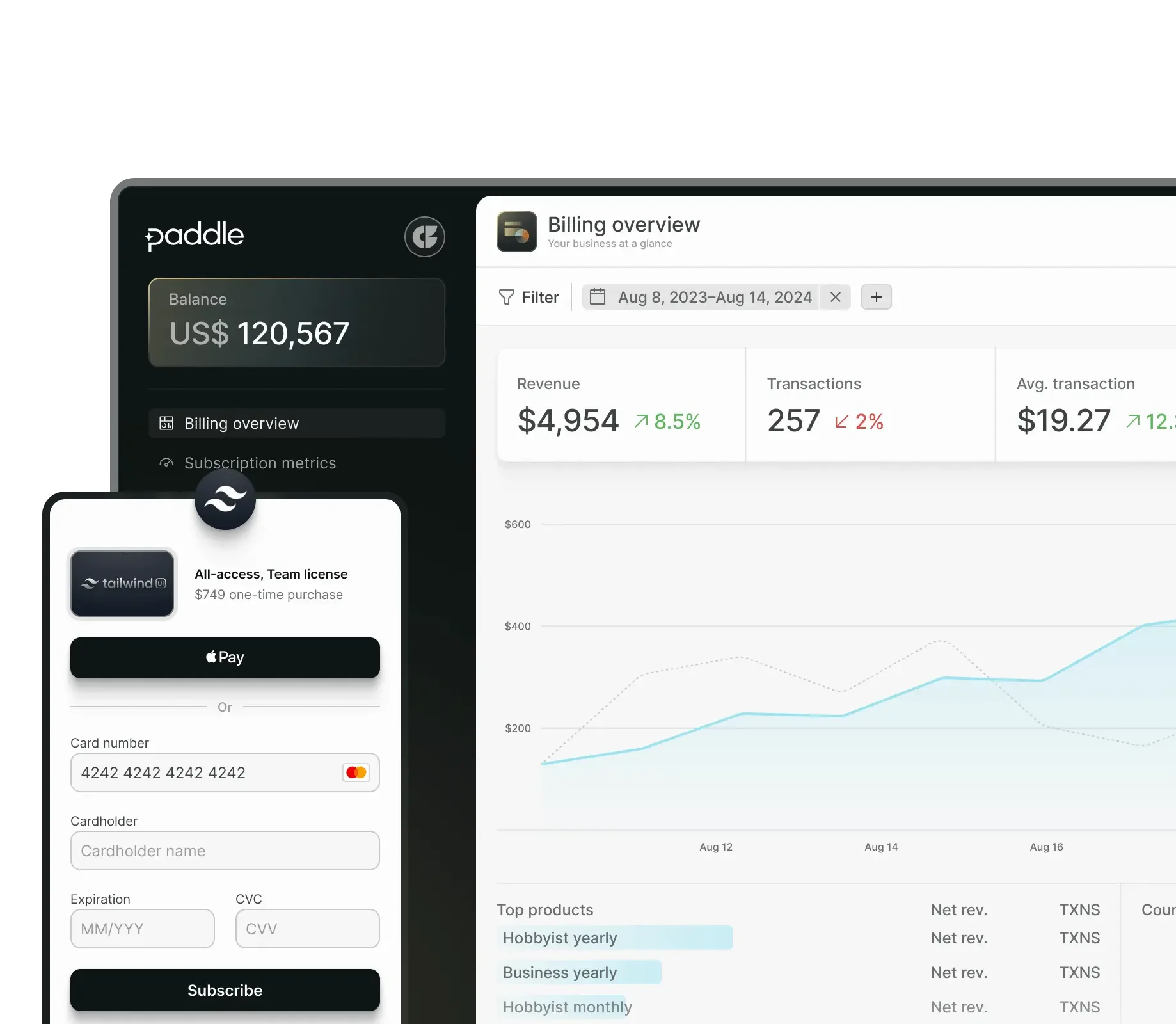

Paddle

Merchant of Record (vendeur officiel) global pour le SaaS mondial. Gère TVA, sales tax et GST dans 200+ pays. Conçu pour les logiciels B2B à grande échelle.

- Frais

- 5 % + 0,50 $ (tout inclus)

- Idéal pour

- SaaS mondial, B2B

Lemon Squeezy

Le choix des indie hackers. Clés de licence logicielles natives, checkouts simples, MoR complet. L'expérience Stripe + Shopify pour le logiciel.

- Frais

- 5 % + 0,50 $ (+ surcoûts)

- Idéal pour

- SaaS indie, logiciels

Gumroad

Configuration la plus rapide de toutes les plateformes. 10 % forfaitaires. MoR depuis 2025. Idéal pour les créateurs solo qui vendent ebooks, presets et templates.

- Frais

- 10 % + 0,50 $

- Idéal pour

- Téléchargements numériques solo

Mollie

Processeur européen avec moyens de paiement natifs UE (iDEAL, SEPA, Bancontact). Idéal pour les vendeurs basés UE/UK avec une clientèle européenne.

- Frais

- 1,80 % + 0,25 € (cartes UE)

- Idéal pour

- E-commerce européen

PaymentCloud

Spécialisé dans les secteurs à haut risque : CBD, compléments, adulte, armes à feu, MLM. Le processeur qui accepte ce que Stripe refuse.

- Frais

- ~3,49-3,95 % + 0,30 $

- Idéal pour

- Secteurs à haut risque

Adyen

Infrastructure enterprise utilisée par Uber, Spotify, McDonald's. Tarification Interchange++ pour les marchands à 1 M$+/mois avec ressources techniques.

- Frais

- Interchange++ (~1 % effectif)

- Idéal pour

- Grands comptes, 1 M$+/mois

Shopify Payments

Processeur natif des boutiques Shopify. Pas de frais de transaction tiers. Checkout Shop Pay en un clic. Idéal pour les e-commerces déjà sur Shopify.

- Frais

- 2,9 % + 0,30 $ (plan Basic)

- Idéal pour

- E-commerce sur Shopify

Passez directement à la table comparative complète ou à l'arbre de décision.

Pourquoi les vendeurs de produits numériques quittent Stripe

Stripe est une excellente infrastructure. Si les infopreneurs et les créateurs cherchent des alternatives, et comparent les meilleurs processeurs de paiement pour infopreneurs, ce n'est pas parce que Stripe échoue techniquement. C'est parce que Stripe n'a pas été conçu pour eux, et que son système de risque les traite comme un problème à gérer.

Les quatre points de douleur récurrents que les vendeurs interrogés nous ont remontés :

- Gels de compte sans avertissement. Stripe retient les fonds quand il détecte des pics de volume (un lancement de formation, une promo virale, un push Black Friday), des taux de litige supérieurs à 0,75 %, ou n'importe quelle catégorie qu'il étiquette "risque élevé" : coaching, mentorat, éducation financière, contenu "make money online", compléments alimentaires, programmes fitness, info-produits. Les fonds sont généralement gelés 90 à 180 jours pendant l'audit, sans véritable procédure d'appel. Nous avons détaillé la procédure de récupération ici. Les plateformes de cet article ne bloquent pas les vendeurs sans raison. Elles ont été conçues pour les secteurs que Stripe signale.

- La conformité fiscale est votre problème. Stripe est un prestataire de services de paiement, pas un Merchant of Record. Si vous vendez une formation ou un programme de coaching à des clients dans 30 pays, vous devez de la taxe dans 30 pays. Stripe Tax aide au calcul, mais l'immatriculation et le reversement restent à votre charge. C'est pour cela que les infopreneurs basculent vers Paddle, Lemon Squeezy ou Whop à mesure qu'ils grossissent.

- Aucune gestion native d'accès pour les communautés et les formations. Vendre l'accès à un Discord payant, à un canal Telegram, à une communauté Skool ou à une plateforme de cours via Stripe oblige à coder soi-même la logique d'accès ou à empiler des outils tiers. Whop en a fait son produit principal, c'est pourquoi il domine le segment infopreneurs et creator economy.

- Refus catégorique de certains secteurs. Contenu adulte, CBD, compléments alimentaires, armes à feu, regroupement de dettes, MLM et dropshipping sont refusés automatiquement. PaymentCloud est conçu spécifiquement pour ces secteurs.

Aucune des huit plateformes ci-dessous ne remplace Stripe sur tous les cas d'usage. Chacune le remplace sur un problème précis.

Notre méthodologie d'évaluation

Notre méthode était volontairement ennuyeuse. Nous avons regardé cinq choses :

- Frais. Taux affiché plus surcoûts cumulés (international, conversion de devise, abonnement, versement, marge FX). Le taux effectif compte plus que le chiffre marketing.

- Statut Merchant of Record. Oui, non ou partiel. Cette unique réponse détermine si la conformité fiscale est votre problème ou le leur.

- Couverture géographique. Depuis où les vendeurs peuvent opérer. Depuis où les acheteurs peuvent acheter. Quelles devises. Les plateformes UE-only s'éliminent d'elles-mêmes pour les vendeurs internationaux.

- Vitesse et fiabilité des versements. Cycle standard, options instantanées, rétentions, frais de versement.

- Adéquation au cas d'usage. La plateforme est-elle vraiment conçue pour ce que vous vendez, ou êtes-vous en train de la tordre ?

Nous avons relevé les frais sur la documentation officielle au mois de mai 2026 et croisé avec Merchant Maverick, Capterra et les forums créateurs. Lorsque les prestataires ne publient pas leurs taux (PaymentCloud), nous avons repris des fourchettes issues de tests indépendants.

Table comparative complète

| Plateforme | Frais de transaction | Merchant of Record | Versements | Idéal pour |

|---|---|---|---|---|

| Whop Pick | 2,7 % + 0,30 $ (~3 % tout compris, sans frais de plateforme) | optionnel | Du jour même à 5 jours | Discord/Telegram, abonnements, communautés |

| Paddle | 5 % + 0,50 $ (tout inclus) | optionnel | Délais nets, planifiés | SaaS mondial, logiciels B2B |

| Lemon Squeezy | 5 % + 0,50 $ (+ surcoûts) | optionnel | 1er et 15 du mois | SaaS indie, licences logicielles |

| Gumroad | 10 % + 0,50 $ | optionnel | Hebdomadaire (vendredi) | Créateurs solo, téléchargements numériques |

| Mollie | 1,80 % + 0,25 € (cartes UE) | optionnel | Deux fois par semaine | E-commerce européen, SaaS UE |

| PaymentCloud | ~3,49-3,95 % + 0,25 $ | optionnel | ACH standard | Secteurs à haut risque |

| Adyen | Interchange++ (~1 % effectif) | optionnel | Configurable | Grands comptes, 1 M$+/mois |

| Shopify Payments | 2,9 % + 0,30 $ (plan Basic) | optionnel | Quotidien à hebdomadaire | Boutiques e-commerce sur Shopify |

Toutes les valeurs vérifiées sur la documentation officielle au mois de mai 2026. Les taux effectifs peuvent varier selon la zone géographique, la devise et la combinaison de fonctionnalités.

1. Whop : le favori des infopreneurs et des créateurs

Divulgation d'affiliation : Whop est notre partenaire affilié. La recommandation reflète notre opinion réelle sur les cas d'usage qu'il gagne. Lire la divulgation complète.

Whop est la plateforme vers laquelle les infopreneurs, créateurs de formations et propriétaires de communautés payantes basculent une fois que Stripe les a brûlés. Elle occupe une position inhabituelle : couche de paiement (avec Stripe sous le capot pour le traitement des cartes), marketplace de créateurs (avec son propre moteur de découverte) et outil d'automatisation d'accès aux communautés (Discord, Telegram et TradingView en natif). Aucune autre plateforme de cette liste ne combine ces trois éléments.

Le produit est conçu spécifiquement pour vendre des expériences numériques : serveurs Discord payants, groupes de signaux Telegram, packs de formations, programmes de coaching, mentorat, abonnements récurrents, accès logiciel. Si votre modèle économique tient en "des gens me paient pour accéder à quelque chose que j'ai construit", Whop dispose de plus de plomberie native pour ça que n'importe quel concurrent que nous avons testé.

La raison pour laquelle Whop domine le segment des infopreneurs ne se résume pas à la gestion d'accès. C'est la sécurité du compte. Whop a été construit en sachant que les créateurs vendent du coaching, des formations, du contenu « make money online », des groupes de signaux et d'autres catégories que Stripe classe comme à risque élevé. Whop ne bannit pas les vendeurs dans ces catégories. Des contrôles de conformité ont quand même lieu, mais ils se déclenchent à des paliers de revenu prévisibles (1 000 $, 5 000 $) plutôt que sur un pic de lancement. Pour un créateur dont le revenu dépend d'un compte unique, cette prévisibilité vaut beaucoup.

Points forts

- Automatisation native de l'accès Discord, Telegram et TradingView (la fonctionnalité tueuse)

- Plusieurs rails de versement : ACH, RTP instantané, crypto, Venmo, CashApp, virement

- Programme d'affiliation intégré et marketplace Whop pour la découverte (trafic gratuit)

- Versements instantanés le jour même disponibles (4 % de frais)

- Vente dans 187+ pays, 135+ devises, 100+ moyens de paiement

- Merchant of Record partiel : gère la sales tax US et la TVA UE/UK

Points faibles

- Frais tout compris ~3 % (2,7 % + 0,30 $, aucun frais de plateforme séparé ; l'ancien 3 % a été supprimé)

- Les contrôles de conformité peuvent retenir les premiers versements aux paliers de 1 K$ et 5 K$ de chiffre

- Couverture MoR plus étroite que Paddle ou Lemon Squeezy hors UE/UK/US

- Moins adapté aux flux de facturation SaaS classiques par abonnement

Tarification (au mois de mai 2026) : 2,7 % + 0,30 $ par transaction par carte domestique. Les cartes internationales ajoutent 1,5 %. La conversion de devise ajoute 1 %. Les frais plateforme Whop sont de 3 % en plus du traitement lorsque les fonctionnalités d'automatisation communauté sont utilisées. Modules optionnels : 0,5 % gestion fiscale, 0,5 % automatisation de facturation, 0,8 % orchestration. Le taux combiné effectif pour un créateur typique se situe entre 6 % et 7 %.

Versements : ACH standard sous 5 jours ouvrés (souvent le jour même). RTP instantané à 4 % + 1,00 $. Crypto et Venmo à 5 % + 1,00 $. Virement bancaire à 23 $ forfaitaires.

Verdict : Si vous vendez de l'accès (communauté, cours, abonnement, groupe de signaux), Whop est sans équivalent. L'empilement de frais paraît élevé jusqu'à ce que vous chiffriez ce que coûterait, en interne, le développement de la gestion d'accès Discord, du traitement fiscal MoR et d'une présence sur une marketplace. Pour le pur traitement de carte, ce n'est pas le moins cher. Pour les cas d'usage de la creator economy, c'est le meilleur outil que nous ayons testé. Si vous hésitez avec une boutique link-in-bio plus légère, lisez notre comparatif Whop vs Stan Store.

2. Paddle : le meilleur choix pour le SaaS mondial

Paddle est ce qui se rapproche le plus de Stripe avec la conformité fiscale globale intégrée. Il agit en tant que Merchant of Record (vendeur officiel) légal dans 200+ pays, gère TVA, sales tax et GST de bout en bout, possède la relation de facturation client, et absorbe les chargebacks dans son taux tout-inclus de 5 %.

La plateforme est conçue pour la facturation par abonnement SaaS : logique de relance, prorata, transitions de période d'essai, changements de plan, factures avec taxes par juridiction. Si vous opérez un produit logiciel B2B vendu à l'international et que vous ne voulez pas embaucher un comptable fiscal dans 12 pays, Paddle résout ça pour vous en un seul tarif.

Points forts

- Merchant of Record global complet : TVA, sales tax, GST gérés dans 200+ pays

- Facturation SaaS dédiée : relances, prorata, essais, changements de plan

- Couverture des chargebacks incluse dans le taux de 5 %

- Checkouts localisés dans 17+ langues, 29+ devises d'affichage

- Aucun frais mensuel, aucun frais d'installation

Points faibles

- 5 % + 0,50 $, c'est élevé sur le pur traitement : le coût brut est le double de Stripe

- La marge FX (2-3 %) sur les ventes hors devise de versement pousse le taux effectif vers le haut

- Politique d'usage stricte : pas de biens physiques, niches restreintes, pas de haut risque

- Les transactions inférieures à 10 $ sont tarifées séparément et moins favorablement

Tarification : 5 % + 0,50 $ par transaction, tout inclus (traitement + taxe + chargebacks). Marge FX d'environ 2-3 % sur les ventes hors devise de versement. Tarification entreprise disponible au-delà de ~50 K$ de revenu mensuel.

Verdict : La bonne réponse pour un SaaS mondial qui veut faire disparaître le problème fiscal. Mauvaise réponse pour des produits physiques à faible marge, des marketplaces ou tout ce qui relève d'une catégorie restreinte.

3. Lemon Squeezy : le meilleur choix pour le SaaS indie et les téléchargements logiciels

Lemon Squeezy, c'est la version indie hacker de Paddle. Même proposition MoR (gestion fiscale globale complète), interface plus simple, génération native de clés de licence pour les logiciels, et une expérience checkout/boutique qu'on configure en 10 minutes. C'est la plateforme que les créateurs de SaaS solo se recommandent entre eux.

En 2026, Lemon Squeezy a ajouté Stripe Managed Payments en sous-couche tout en conservant son statut MoR : les créateurs profitent donc de la simplicité Lemon Squeezy avec la fiabilité de traitement de niveau Stripe.

Points forts

- Merchant of Record global complet (sales tax, TVA, GST gérés)

- Génération native de clés de licence pour les produits logiciels

- Programme d'affiliation intégré pour les créateurs

- Boutiques et checkouts no-code simples

- Communauté indie-developer solide et bonne expérience développeur

Points faibles

- Traitement uniquement en USD (force la conversion FX au versement)

- Cadence de versement bimensuelle (1er et 15) avec 13 jours de rétention

- Les frais effectifs s'empilent vite : international + abonnement + PayPal peut dépasser 8 %

- Restrictions de niches (pas de biens physiques, catégories limitées)

Tarification : 5 % + 0,50 $ de base. Les transactions internationales ajoutent 1,5 %. Les abonnements ajoutent 0,5 %. Les paiements PayPal ajoutent 1,5 %. La récupération de paniers abandonnés ajoute 5 %. Les versements bancaires internationaux coûtent 1 %. Seuil minimum de versement de 50 $.

Verdict : Le choix évident pour les développeurs solo, les vendeurs de thèmes/plugins et les petites équipes SaaS qui veulent la fiscalité globale gérée et la livraison de clés de licence sans travail d'infrastructure. Moins approprié à grande échelle, où les surcoûts s'accumulent.

4. Gumroad : le meilleur choix pour les créateurs solo qui vendent des téléchargements numériques

Gumroad est l'outil le plus simple de cette liste. Inscription, upload d'un fichier, partage du lien, paiement reçu. Depuis janvier 2025, il opère en tant que Merchant of Record dans le monde entier, ce qui fait que les créateurs ne touchent plus au reversement fiscal. Versement hebdomadaire par dépôt bancaire direct dans 100+ pays.

La contrepartie, c'est le prix. Gumroad prend 10 % + 0,50 $ sur chaque vente directe et 30 % sur les ventes via la marketplace Discover. Aucune remise sur volume, jamais. C'est acceptable pour un faible volume, cher à l'échelle.

Points forts

- Le temps de configuration le plus court de toutes les plateformes : minutes, pas heures

- Merchant of Record complet (depuis janvier 2025) : zéro friction fiscale

- Audience intégrée via la marketplace Gumroad Discover

- Versements bancaires directs en devise locale dans 100+ pays

- Versements hebdomadaires chaque vendredi

Points faibles

- Les 10 % forfaitaires constituent le taux effectif le plus élevé de toutes les plateformes créateurs

- Aucune remise sur volume à aucun palier : pénalise les créateurs qui réussissent

- La relation client appartient à Gumroad sous statut MoR

- Les frais initiaux de transaction ne sont pas remboursés en cas de remboursement client

Tarification : 10 % + 0,50 $ par vente directe. 30 % sur les ventes via la marketplace Discover (traitement inclus). Aucun frais mensuel, aucun frais d'installation. Dépôts bancaires standards gratuits ; versements US instantanés à 3 % jusqu'à 10 K$.

Verdict : Si vous vendez des ebooks, presets, templates, beats ou tout autre téléchargement numérique sous 5 K$ de revenu mensuel, Gumroad offre la meilleure UX. Essayer Gumroad ici. Au-dessus de 5-10 K$ mensuels, les 10 % deviennent une vraie taxe : passer à Lemon Squeezy ou Whop fait économiser rapidement.

5. Mollie : le meilleur choix pour l'e-commerce européen et le SaaS UE

Mollie est ce que choisissent les marchands européens qui veulent les rails natifs iDEAL, Bancontact, SEPA et Wero, à des tarifs européens honnêtes, sans la majoration MoR. C'est un prestataire de services de paiement, pas un Merchant of Record : les vendeurs gèrent eux-mêmes leur immatriculation et leur reversement TVA/OSS, mais en échange ils obtiennent des taux de traitement qui sont jusqu'à deux fois moins élevés que Paddle et Lemon Squeezy.

Le hic : Mollie n'accepte que des vendeurs basés dans l'EEE, au Royaume-Uni et en Suisse. Si vous opérez depuis l'extérieur de l'Europe, vous ne pouvez pas utiliser Mollie, peu importe d'où viennent vos acheteurs.

Points forts

- Méthodes de paiement européennes natives au top : iDEAL, Bancontact, SEPA, Wero, SOFORT, Klarna

- Tarification transparente à l'usage, aucun frais plateforme mensuel

- APIs de marketplace et de paiement fractionné solides

- Taux de 1,80 % + 0,25 € sur les cartes consommateurs EEE en dessous de la plupart des plateformes MoR

- Utilisé par 250 000+ marchands européens

Points faibles

- EEE, Royaume-Uni et Suisse uniquement : les vendeurs non européens ne peuvent pas s'inscrire

- Pas un Merchant of Record : l'immatriculation TVA/OSS est à la charge du vendeur

- Marge FX d'environ 2,5-3 % sur les règlements hors EUR

- Moins robuste hors d'Europe (rails de paiement LATAM, APAC)

Tarification : Cartes consommateurs Visa/Mastercard EEE à 1,80 % + 0,25 €. Cartes commerciales EEE à 2,90 % + 0,25 €. Cartes hors EEE à 3,25 % + 0,25 €. iDEAL forfait 0,32 €. Bancontact 0,39 €. SEPA Direct Debit 0,35 €. AmEx 2,90 % + 0,25 €. Aucun frais plateforme mensuel sur le plan pay-as-you-go.

Verdict : Le bon choix pour les marchands basés en Europe dont les clients sont majoritairement européens. Mauvais choix si vous vendez à l'international et avez besoin d'un MoR, ou si vous opérez hors d'Europe.

6. PaymentCloud : le meilleur choix pour les activités à haut risque

PaymentCloud est la réponse à « Stripe a banni mon compte ». Il se spécialise dans l'acceptation de risques sur des secteurs que les autres prestataires refusent automatiquement : contenu adulte, CBD, compléments, armes à feu, dropshipping, regroupement de dettes, pharmacie en ligne, MLM, dating, gaming et activités de continuité/abonnement. La contrepartie est une tarification opaque et des contrats d'1 à 2 ans.

Ce n'est pas une plateforme créateur. Il configure un compte marchand dédié via des banques partenaires, ce qui implique paperasse, souscription et conformité continue, mais aussi une vraie stabilité pour les activités qui ne trouvent pas de prestataire ailleurs.

Points forts

- Approuve des verticaux que les autres refusent : CBD, compléments, adulte, armes à feu, MLM, etc.

- Outils gratuits de gestion fraude et chargebacks inclus

- Aucun frais de candidature, aucun frais d'installation, aucun frais PCI

- Terminal gratuit avec un nouveau compte

- Plusieurs modèles de tarification : forfaitaire, par paliers, interchange-plus

Points faibles

- Tarification opaque : taux dévoilés uniquement pendant ou après la souscription (~3,49-3,95 % + 0,25 $ rapportés)

- Les marchands à haut risque sont généralement bloqués sur des contrats de 2 ans avec reconduction automatique

- Centré US, pas conçu pour l'expansion internationale

- La souscription peut prendre de plusieurs jours à plusieurs semaines

Tarification : Non publiquement divulguée. Taux rapportés par l'industrie d'environ 3,49 à 3,95 % + 0,25 $ par transaction. Frais mensuels dans la fourchette 10-50 $. Vérifier les conditions exactes pendant le processus commercial avant de signer.

Verdict : Si votre activité a été refusée ou bannie par Stripe, PayPal ou Square, c'est l'une des rares voies légitimes pour revenir au traitement de paiement. Si vous n'êtes pas haut risque, prenez n'importe quoi d'autre : ce sera moins cher et plus rapide à intégrer.

7. Adyen : le meilleur choix pour les grands comptes et le retail mondial

Adyen, c'est la plateforme derrière Uber, Spotify, McDonald's et autres marques mondiales similaires. C'est un acquéreur unifié : traitement de carte sur une plateforme unique dans 100+ pays, omnicanal (en ligne + POS + in-app), transparence tarifaire Interchange++, sans conversion FX forcée. Au volume entreprise, c'est l'option la moins chère de cette liste, avec des taux effectifs typiques d'environ 1 % sur les cartes consommateurs européennes.

Adyen n'est pas pour les PME. La société applique, selon des sources sectorielles, une facture mensuelle minimale d'environ 1 000 € et une mise en place de plusieurs semaines qui requiert une intégration technique. Sous ~200 K$ de volume mensuel, les minimums rendent l'équation économiquement défavorable.

Points forts

- Acquéreur global unique : élimine le patchwork de PSP régionaux

- Transparence Interchange++ : coût réel par transaction visible

- Règlement multidevise sans conversion FX forcée

- Online + en personne + in-app unifiés sur une seule plateforme

- Taux effectifs proches de 1 % sur les cartes consommateurs européennes à l'échelle

Points faibles

- Facture mensuelle minimale d'environ 1 000 € rapportée par l'industrie

- Onboarding long (semaines) et intégration technique requise

- Pas pour les verticaux à haut risque (refus similaires à Stripe)

- Aucun service Merchant of Record : la conformité fiscale reste à votre charge

Tarification : Modèle Interchange++. Interchange (passé en transparence, ~1,5-3 %) + frais de schéma (~0,08-0,13 %) + marge Adyen (généralement 0,60 % minimum). Frais fixes par transaction de 0,13 $. AmEx 3,3 % + 0,10 $ (Amérique du Nord). Klarna 4,29 % + 0,30 $ (US/Canada). Facture mensuelle minimale d'environ 1 000 € rapportée par l'industrie.

Verdict : Le choix pour les marchands au-dessus de 1 M$/mois de volume avec des ressources d'ingénierie. Mauvais pour quiconque plus petit : les minimums et le coût d'intégration mangeront toute économie de taux.

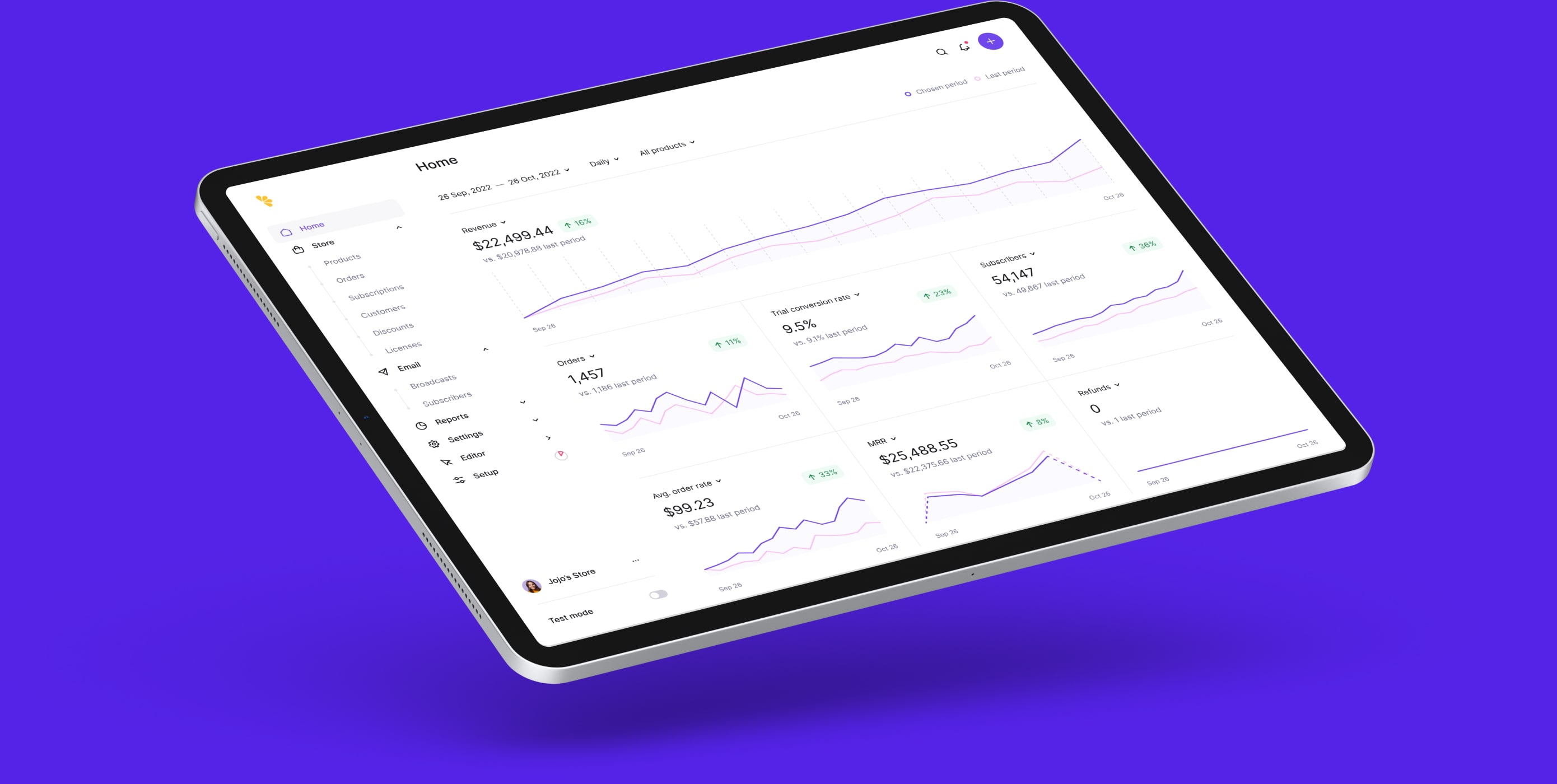

8. Shopify Payments : le meilleur choix pour les boutiques déjà sur Shopify

Si vous vendez des produits physiques, faites du dropshipping ou opérez une activité hybride mêlant physique et numérique, Shopify Payments est la voie de moindre résistance. C'est le processeur de paiement natif de Shopify, ce qui signifie aucun frais tiers de transaction (Shopify facture 0,5 à 2 % supplémentaires si vous utilisez Stripe ou un autre prestataire externe via leur checkout), une intégration plus serrée avec la boutique et l'accès à Shop Pay, le checkout en un clic qui améliore réellement les taux de conversion sur les pages produit.

Le hic est attendu : Shopify Payments ne fonctionne que si vous payez déjà un plan Shopify. Il n'existe pas d'option "utiliser Shopify Payments sans Shopify". La comparaison est donc en réalité "écosystème Shopify contre tout le reste". Pour les boutiques e-commerce déjà engagées sur Shopify, c'est la voie la moins chère. Pour les produits purement numériques, les formations ou les communautés payantes, les plateformes ci-dessus conviennent mieux.

Points forts

- Intégration native du checkout aux boutiques Shopify (aucun frais de transaction supplémentaire)

- Le checkout en un clic Shop Pay augmente la conversion de manière mesurable

- Versements quotidiens dans la plupart des pays pris en charge

- Prend en charge produits physiques et numériques, dropshipping, abonnements

- Palier entreprise Shopify Plus pour les boutiques au-dessus de 1 M$/an

Points faibles

- Nécessite un abonnement Shopify actif (39 à 2 300 $/mois)

- Pas un Merchant of Record : le vendeur gère la conformité fiscale au niveau mondial

- Disponible dans 23 pays seulement (US, CA, UK, AU, certains pays UE, etc.)

- Gels de compte sur pics de volume soudains et taux de litige élevés (similaire à Stripe)

- Catégories restreintes : adulte, CBD sous conditions, MLM, jeux d'argent, get-rich-quick

Tarification : Les taux de traitement de carte dépendent du plan Shopify. Basic (39 $/mois) : 2,9 % + 0,30 $ en ligne. Shopify (105 $/mois) : 2,7 % + 0,30 $. Advanced (399 $/mois) : 2,5 % + 0,30 $. Shopify Plus (2 300 $/mois et plus) : négocié. Les cartes internationales ajoutent 1,5 % sur les comptes US. La conversion de devise ajoute 0,6 %. Aucun frais de transaction Shopify supplémentaire avec Shopify Payments (contre 0,5 à 2 % avec Stripe en externe).

Verdict : Si votre activité est e-commerce sur Shopify, Shopify Payments est la réponse évidente. Essayer Shopify gratuitement ici. Si votre activité, ce sont des produits numériques, des formations ou des communautés payantes, Whop vous fera économiser de l'argent et gèlera votre compte moins souvent.

Laquelle choisir pour votre activité ?

Ou lire l'arbre de décision complet

- Vous vendez de l'accès à un Discord, à un Telegram ou à une communauté payante ? → Whop

- Vous opérez un SaaS mondial au-dessus de 50 K$/mois et voulez la taxe gérée ? → Paddle

- Vous bâtissez un SaaS indie, des thèmes ou des plugins en développeur solo ? → Lemon Squeezy

- Créateur solo qui vend des téléchargements numériques sous 5 K$/mois ? → Gumroad

- Marchand européen vendant principalement à des clients européens ? → Mollie

- Vous opérez dans un vertical à haut risque (CBD, compléments, adulte, armes à feu) ? → PaymentCloud

- Volume entreprise au-dessus de 1 M$/mois avec une équipe ingénierie ? → Adyen

- Vous opérez une boutique e-commerce sur Shopify ? → Shopify Payments

- Aucun de ces cas ? → Stripe reste probablement la bonne réponse.

Pour conclure

"La meilleure alternative à Stripe" est la mauvaise question. Stripe n'est le meilleur sur rien en particulier : il est compétent sur presque tout. Les plateformes ci-dessus battent chacune Stripe sur une seule dimension, celle qui compte pour un type d'activité précis. Choisissez par problème, pas par réputation.

Si vous lisez cet article parce que vous vendez de l'accès, à un Discord, à un canal Telegram, à une communauté de cours ou à un groupe de signaux trading, votre réponse est Whop. L'empilement de frais est réel, mais aucune autre plateforme de cette liste ne fait nativement ce que fait Whop. Construisez ça sur Stripe et vous dépenserez vos économies dix fois en ingénierie.

Si vous vendez du SaaS mondial et que la conformité fiscale vous empêche de dormir : Paddle pour le B2B à grande échelle, Lemon Squeezy pour l'indie. Si vous vendez des téléchargements numériques en créateur solo : Gumroad pour la simplicité, Lemon Squeezy à mesure que vous grossissez. E-commerce européen : Mollie. Haut risque : PaymentCloud. Entreprise : Adyen.

Pour tous les autres : Stripe fait très bien l'affaire.

Questions fréquentes

Ces plateformes sont-elles vraiment moins chères que Stripe ?

Pas toujours sur les frais bruts de traitement. Stripe reste compétitif à 2,9 % + 0,30 $ (US) sur le simple traitement de carte. La vraie raison du switch chez les créateurs, c'est la valeur additionnée : Paddle et Lemon Squeezy incluent la conformité fiscale mondiale (sales tax, TVA, GST) dans leurs 5 %, ce qui vous coûterait des milliers d'euros en outils de conformité et en comptables si vous le gériez vous-même. Whop intègre l'automatisation de l'accès aux communautés. Adyen ne gagne sur le coût brut qu'au volume entreprise.

Puis-je garder Stripe pour certains produits et utiliser une alternative pour d'autres ?

Oui. Beaucoup de créateurs utilisent Stripe pour la facturation B2B ou des prestations ponctuelles, et Whop, Paddle ou Lemon Squeezy pour la vente de produits numériques où la conformité fiscale compte. Stripe n'impose aucune clause d'exclusivité.

Qu'est-ce qu'un Merchant of Record et pourquoi est-ce important ?

Un Merchant of Record (vendeur officiel), ou MoR, est le vendeur juridique d'un produit auprès du client final. Lorsqu'une plateforme agit en tant que MoR (Paddle, Lemon Squeezy, Gumroad), elle est responsable de la collecte et du reversement des taxes (sales tax, TVA, GST) dans chaque juridiction où vos clients achètent. Sans MoR (Stripe, Mollie, Adyen, PaymentCloud), c'est vous qui êtes le vendeur officiel et qui devez vous immatriculer, collecter et déclarer la taxe dans chaque pays où vous vendez. Pour une activité numérique mondiale, c'est l'argument principal pour migrer.

Pourquoi mon compte Stripe a-t-il été gelé et quelle alternative est la plus sûre ?

Stripe gèle des comptes lors de pics de volume soudains, de taux de chargebacks supérieurs à ~1 %, sur des catégories d'activité restreintes (mentorat, compléments alimentaires, conseil financier, dropshipping) ou par déclenchement de leurs modèles de risque. Si vous opérez dans un secteur à haut risque, PaymentCloud est conçu pour vous. Si vous êtes un créateur signalé pour des "info-produits", Whop, Paddle ou Lemon Squeezy sont bien plus tolérants.

Quelle alternative offre les versements les plus rapides ?

Whop propose des versements instantanés le jour même (avec 4 % de frais) et de l'ACH standard sous 5 jours ouvrés. Mollie verse deux fois par semaine. Gumroad verse chaque vendredi. Paddle et Lemon Squeezy sont plus lents (Lemon Squeezy verse deux fois par mois avec 13 jours de rétention). Pour les créateurs sensibles au cash-flow, Whop et Mollie sont en tête.

Whop est-il fiable ? Est-ce sûr d'y mettre mon activité ?

Whop traite des centaines de millions de GMV pour des centaines de milliers de créateurs (communautés Discord, groupes de trading, vendeurs de cours). C'est une société soutenue par Y Combinator qui s'appuie sur Stripe pour le traitement des cartes : vous bénéficiez donc d'une infrastructure anti-fraude et anti-chargebacks de niveau Stripe, en plus des fonctionnalités spécifiques aux créateurs. Comme sur toute plateforme, des contrôles de conformité peuvent retenir les premiers versements aux paliers de 1 K$ et 5 K$, à anticiper.

Puis-je migrer de Stripe vers l'une de ces plateformes sans perdre mes clients ?

Oui, mais uniquement si vous le planifiez. Les abonnés existants sur Stripe restent sur Stripe : vous ne pouvez pas transférer en masse les identifiants de carte vers un autre prestataire (règles PCI). Le schéma de migration est le suivant : les nouvelles ventes basculent vers la nouvelle plateforme, les abonnés existants continuent de se renouveler sur Stripe jusqu'à ce qu'ils partent d'eux-mêmes ou que vous leur demandiez de ressaisir leurs coordonnées bancaires sur la nouvelle plateforme. Paddle et Lemon Squeezy publient des guides de migration. Prévoyez une transition de 6 à 12 mois.

Faut-il une société américaine pour utiliser Whop, Paddle ou Lemon Squeezy ?

Non. Les trois acceptent des vendeurs depuis plus de 100 pays. Whop verse vers 241+ territoires, Paddle accepte des vendeurs depuis 200+ pays, Lemon Squeezy prend en charge les versements bancaires dans 79+ pays. Mollie fait exception : il est réservé à l'UE, au Royaume-Uni et à la Suisse.

Quelle plateforme choisir si je veux uniquement des frais bas ?

Pour le traitement des cartes européennes, Mollie à 1,80 % + 0,25 € (cartes consommateurs EEE) est difficile à battre. Au volume entreprise, le modèle Interchange++ d'Adyen tombe à environ 1 % effectif à grande échelle. Mais aucun des deux ne gère la taxe à votre place, et Adyen impose une facture minimale de l'ordre de 1 000 €/mois. Pour la plupart des créateurs, la valeur ajoutée d'un MoR justifie un taux affiché plus élevé.

Comment fonctionnent les commissions d'affiliation sur ce site ?

Lorsque vous cliquez sur des liens vers des prestataires que nous recommandons (notamment Whop) et que vous créez un compte, nous pouvons toucher une commission. Vous ne payez jamais plus cher. Nous choisissons nos recommandations sur la base de tests, de documentation publique et de retours créateurs, jamais selon le montant de la commission. Si nous ne pouvons pas recommander honnêtement un prestataire, nous le disons. Voir notre divulgation d'affiliation complète.

Dernière révision : 2026-05-06. Données tarifaires issues de la documentation officielle. Les taux effectifs peuvent varier selon le pays, la devise et la combinaison de fonctionnalités. WhatPayment peut percevoir une commission sur certains liens. Lire notre divulgation d'affiliation.

Pour aller plus loin

La newsletter

Nouveaux comparatifs. Nouvelles données. Une fois par mois.

Des analyses honnêtes sur les processeurs de paiement, la conformité fiscale et les plateformes vers lesquelles les créateurs migrent en silence. Pas de spam, pas de remplissage IA.

Pas de spam. Désinscription à tout moment.